October 27, 2021

В сентябре, отечественные стальные цены изменяли вверх. В сентябре, повлиянном на измерениями охраны окружающей среды как «двустороннее управление», отечественное производство стали продолжалось просклонять. Была ожидано, что подняла закрепленность стального рынка, и стальные цены повернули от спада к росту. С октября, стальные цены продолжались поднять немножко.

1. Отечественный стальной индекс цен поворачивал от падать к поднимать

Согласно контролю утюга и стальной ассоциации, в конце от сентября, индекс цен Китая стальной был 157,70 пункта, рост 6,63 пунктов или 4,39% от конца от августа, и рост месяц-на-месяца; 51,71 пункты или 48,79% более высоких чем такой же период в прошлом году.

(1) повышение цен длинных продуктов выше чем эта из плит

В конце от сентября, индекс длинных продуктов CSPI был 165,56 пункта, рост 12,49 пунктов месяц-на-месяца, или 8,16%; индекс плиты CSPI был 154,19 пункта, рост месяц-на-месяца 1,59 пунктов, или 1,04%; повышение цен длинных продуктов было 7,12% более высоким чем эта из плит. Сравненный с таким же периодом предыдущего года, длинный продукт и индекс плиты увеличенные 56,82 пунктами и 48,69 пунктами, соответственно, рост были 52,25% и 46,15%.

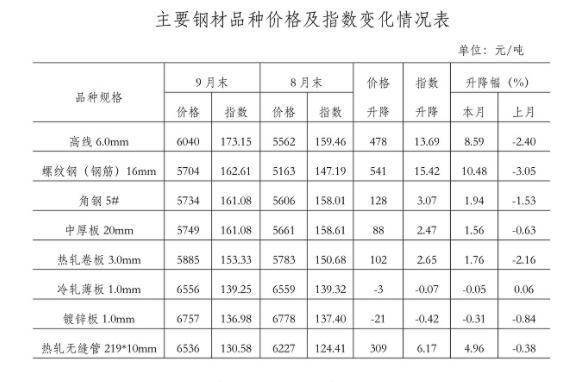

(2) изменения в ценах главных стальных продуктов

В конце от сентября, среди 8 главных стальных продуктов контролируемых утюгом и стальной ассоциацией, цены холоднокатанной жести и гальванизированная сталь понизились немножко 3 юанями/тоннами и 21 юанем/тонной, соответственно, и ценами других разнообразий повернутых от падать к поднимать. Среди их, высокоскоростной провод, арматура, и горячекатаные безшовные трубы отскочили значительно, с ростом месяц-на-месяца 478 юаней/тонны, 541 юаня/тонны и 309 юаней/тонна соответственно; сталь угла, средство и тяжелые доски и горячекатаные катушки подняли относительно небольшой, рост месяц-на-месяца были 128 юаней/тонна, 88 юаней/тонна и 102 юаня/тонна соответственно.

(3) изменения в стальном индексе цен внутри каждую неделю

В сентябре, индекс цен CSPI стальной поднял немножко каждую неделю; входящ в октябрь, он продолжался показать возрастающую тенденцию. Национальный вклад в основных фондах увеличенных 7,3% по сравнению с предыдущим годом, 1,6 процентах низкий чем темпы роста с января до августа. Среди их, вклад инфраструктуры увеличил к 1,5% по сравнению с предыдущим годом, вниз с 1,4% с января до августа; изготовляя вклад увеличенный 14,8% по сравнению с предыдущим годом, вниз с 0,9% с января до августа; вклад развития недвижимости увеличил 8,8% по сравнению с предыдущим годом, вниз с января к a -го спаду в августе 2,1 процентов. В сентябре, повышенно-ценное промышленных предприятий над обозначенным размером увеличенным 3,1% по сравнению с предыдущим годом, ростом 0,05 процентов с августа; продукция автомобиля понизилась 17,9% по сравнению с предыдущим годом, продолжающ для того чтобы показать убывающий тренд. Смотрящ общую ситуацию, темпы роста идущей дальше по потоку сталелитейной промышленности упали в сентябрь, и интенсивность стального требования просклоняла.

(4) изменения в стальных ценах в главных региональных рынках

В сентябре, 6 главных региональных индексов CSPI все изменили от падать на поднимать. Среди их, рынок в Восточном Китае имеет относительно большой рост, с ростом месяц-на-месяца 4,93%; регион юго-запада имеет относительно небольшой рост, с ростом месяц-на-месяца 3,72%; Северный Китай Китая, северо-восточных, центральных южный и северо-западный увеличивал 3,74%, 4,23%, 4,35% и 4,58% соответственно.

2. Анализ изменяя факторов стальных цен во внутреннем рынке

В сентябре, повлиянном на факторами как бедствия потока и повторенные эпидемии в некоторых областях, сторона спроса показала замедление; повлиянный на измерениями «двустороннего управления», сторона поставки также просклоняла. В целом, оба конца отечественного стального снабжения рынка и требование стабилизированы и немножко плотны.

(1) темпы роста главных спадов сталелитейной промышленности

Согласно данным от национальной конторы статистики, в первое 3/4, ВВП увеличил 9,8% по сравнению с предыдущим годом, чего третий квартал увеличенный 4,9% по сравнению с предыдущим годом, уменшение 3,0 процентов от предыдущего квартала; национальный вклад основных фондов (исключая сельских домочадцев) увеличенный 7,3% по сравнению с предыдущим годом, сравнил темпы роста в августе упал 1,6 процентами. Среди их, вклад инфраструктуры увеличил к 1,5% по сравнению с предыдущим годом, уменшение 1,4 процентов с января до августа; вклад в производстве увеличил 14,8% по сравнению с предыдущим годом, уменшение 0,9 процентов с января до января; вклад в развитии недвижимости увеличенном 8,8% по сравнению с предыдущим годом, вниз с января до августа 2,1 процента. В сентябре, повышенно-ценное промышленных предприятий над обозначенным размером увеличенным 3,1% по сравнению с предыдущим годом, ростом 0,05 процентов с августа; продукция автомобиля понизилась 17,9% по сравнению с предыдущим годом, продолжающ для того чтобы показать убывающий тренд. Смотрящ общую ситуацию, темпы роста идущей дальше по потоку сталелитейной промышленности упали в сентябрь, и интенсивность стального требования просклоняла.

(2) продукция необработанной стали продолжалась просклонять месяц-на-месяц

Согласно национальной конторе статистики, в сентябре, национальный выход утюга, необработанной стали и стали свиньи был 65,19 миллиона тонн, 73,75 миллиона тонн и 101,95 миллиона тонн, вниз с 16,1%, 21,2% и 14,8% по сравнению с предыдущим годом, соответственно. Выход необработанной стали 5 последовательное спад месяц-на-месяца, и по сравнению с предыдущим годом спад на 3 последовательных месяца, и тариф по сравнению с предыдущим годом спада ускоренный ход из месяца в месяц; продукция необработанной стали среднего ежедневная была 2,458 миллиона тонн, и спад месяц-на-месяца среднего ежедневный был 8,5%. В соответствии таможенным статистика, в сентябре, страна экспортировала 4,92 миллиона тонн стали, уменшение 2,6% от предыдущего месяца; импортированная сталь была 1,26 миллиона тонн, рост 18,2% от предыдущего месяца, и чистый экспорт стального был 3,81 миллиона тонн необработанной стали, уменшение 530 000 тонн от предыдущего месяца. Смотрящ общую ситуацию, спад в производстве стали возмещал удар ослаблять требование, и предложение и спрос стального рынка оставалось стабилизированным и немножко плотным.

(3) цена сырцовых материалов топлива изменяет на высоком уровне

В сентябре, цена железной руды упаденная несколько, но цены сырцовых топлив как кокс угля и сталь утиля продолжались поднять месяц-на-месяц. Согласно контролю утюга и стальной ассоциации, в конце от сентября, цена отечественного концентрата утюга упала 190 юанями/тонной, и цена CIOPI импортировала руду упаденную 33,72 долларами/тонной; цены коксующийся уголь и металлургического кокса увеличили 805 юанями/тонной и 794 юанями/тонной соответственно. , Цена стали утиля увеличила 38 юанями/тонной от предыдущего месяца. Судящ от по сравнению с предыдущим годом ситуации, отечественный концентрат утюга и импортированная руда подняли 8,80% и 2,82% по сравнению с предыдущим годом, цены коксующийся уголь и металлургического кокса подняли 193,70% и 116,05% по сравнению с предыдущим годом, и цена стали утиля подняла 46,12% по сравнению с предыдущим годом. Железная руда, кокс угля, и цены утиля стальные остаются высокими, нажимающ вверх цену стали для компаний.

3. Международная стальная цена изменяла от поднимать на падать

В сентябре, международный стальной индекс цен было 337,1 пункта, уменшение месяц-на-месяца 0,7 пунктов, или уменшение 0,2%, от роста к уменшению от предыдущего месяца; рост 182,3 пунктов, или рост 117,8%, сравненный с таким же периодом предыдущего года.

Международная стальная диаграмма индекса цен (CRU)

(1) индекс длинного продукта просклонял немножко, и индекс плиты продолжался поднять

В сентябре, индекс длинных продуктов CRU был 276,3 пункта, вниз с 4,7 пунктов месяц-на-месяца, или 1,7%; Индекс листа CRU был 367,4 пункта, вверх по 1,4 пунктам, или 0,4% месяц-на-месяца; сравненный с таким же периодом в прошлом году, индекс длинных продуктов CRU увеличил по сравнению с предыдущим годом 115,7 пункта, рост 72,0%; Индекс плиты CRU поднял 215,6 пункта, рост 142,0%.

Диаграмма индекса цен длинных продуктов и плит CRU

(2) темп прироста в Северной Америке суживал, тариф спада в Европе увеличивал, и темп прироста в Азии переносил от поднимать к падать

1. Североамериканский рынок

В сентябре, индекс цен CRU североамериканский стальной был 440,2 пункта, рост 9,7 пунктов от предыдущего месяца, или 2,3%, который был 2,9 процента ниже чем предыдущий месяц; производство PMI США было 61,1%, рост 1,2 процентов от предыдущего месяца. Среди их, индекс объема производства упал 0,6 процентами, и индекс инвентаря поднял 1,4 процентами; в конце от сентября, тариф использования производственных мощностей необработанной стали США был 84,59%, вниз с 0,4 процентов от предыдущего месяца. Цены стали арматуры и раздела от сталелитейных заводов в среднезападных Соединенных Штатах остались стабилизированными в этом месяце, пока другие разнообразия продолжались поднять.

2. Европейский рынок

В сентябре, индекс цен CRU европейский стальной был 360,7 пункта, уменшение месяц-на-месяца 4,4 пунктов, или 1,2%, рост 1,8 процентов от предыдущего месяца; еврозона изготовляя PMI была 58,6%, уменшение месяц-на-месяца 2,8 процентов. Среди их, изготовляя PMIs Германии, Италия, Франция и Испания были 58,4%, 59,7%, 55% и 58,1%, соответственно, которое уменьшили от предыдущего месяца сравненного с предыдущим месяцем. За исключением цены холоднокатанной ленты и катушки, цены других типов плоских продуктов в немецком рынке склоняли в этом месяце.

3. Азиатский рынок

В сентябре, индекс цен CRU азиатский стальной был 263,5 пункта, уменшение месяц-на-месяца 4,7 пунктов, или 1,8%, от роста к уменшению от предыдущего месяца; PMI Японии изготовляя было 51,5%, уменшение 1,2 процентов от предыдущего месяца; PMI Южной Кореи изготовляя было 52,4%, рост месяц-на-месяца было 1,2 процента; PMI Китая изготовляя было 49,6%, уменшение 0,5 процентов от предыдущего месяца. В индийском рынке в этом месяце, за исключением непрерывного спасения цен стали и провода, цены других разнообразий продолжались просклонять, и тариф спада сужанный от предыдущего месяца.

В-четвертых, анализ более последних стальных тенденций цен

По мере того как погода поворачивает холодный, требование для идущей дальше по потоку стали уменьшало. Для того чтобы обеспечить уменьшение выхода необработанной стали в течение года, различные местообитания и отделы более добавочно увеличивали уместные политики и измерения, и стальной выход также будет уменьшен в более последний период. В более последнем периоде, снабжение рынка и требование по существу стабилизированы, и стальные цены будут изменять немножко. Внутренний рынок вписывал мертвый сезон стального потребления, и интенсивность требования ослабляла. От перспективы международного рынка, глобальное восстановление экономики показывает неустойчивую тенденцию. Согласно самым последним перспективам развития мировой экономики выданным Международным Валютным Фондом в октябре, предсказано что международная экономика будет продолжаться взять в 2021, но должный к удару эпидемии, момент спасения ослаблял. Оценено что международная экономика вырастет 5,9% в течение года, которая 0,1% более низкое чем прогнозированное значение в отчете о в июле. Удар по цепи общего предложения и давление инфляции увеличивали риски к глобальным экономическим перспективам. От перспективы внутренней обстановки, деятельность национальной экономики также под давлением в сторону понижения. Темпы роста ВВП в третьем квартале были 4,9%, который был значительно ниже чем темпы роста во второй четверти. Под ограничениями по политики снабжения жилищем и не-умозрения, знаки более дальнеишей слабости в более последнем вкладе недвижимости, масштаб местного выпуска задолженности, и финансирование предприятий недвижимости; объем полученных заказов в индустрии машинного оборудования продолжался просклонять, и рост автомобилей продолжался просклонять. В более последнем периоде, требование для стали показало более дополнительную ослабляя тенденцию.

(1) политика уменьшения продукции продолжается, снабжение рынка и ожидано, что стабилизирует требование

Премьер-министр Li Keqiang предложил на встрече комиссии энергии Госсовета 9-ого октября которая «упорствуйте в игре в шахматы по всей стране, не поспешите, продолжать от реальности, и исправляет некоторые местообитания с «одним размером приспосабливает все» урез силы или «тренировк-стиль» восстановление углеродом». Для сталелитейной промышленности, это не значит что задача уменьшения продукции необработанной стали изменяла. Судящ от текущей ситуации, государство резолютивно подавляет выход необработанной стали и строго придерживается к сути дела добавления новой способности. Уместные министерства и комиссии организуют общенациональный «осмотр задней части взгляда» стального уменьшения емкости и уменьшения выхода необработанной стали, основного произведения стального. Большие провинции и большие металлургические компании также вводили измерения контролировать выход необработанной стали. Предположено что выход необработанной стали все еще просклоняет в более последнем периоде. Общий, ожидано, что формируют оба конца предложения и спрос новый уровень стабильности, и стальные цены будут изменять немножко.

(2) социальный запас стали поворачивал от спада для увеличения, и корпоративные запасы продолжаются поднять

Согласно статистике утюга и стальной ассоциации, в начале октября, социальный инвентарь 5 типов стали в 20 городах по всей стране был 10,85 миллиона тонн, рост 200 000 тонн или 1,9% от конца от сентября. Миллион тонн, рост 48,6%; уменшение 1,79 миллиона тонн или 14,2% над таким же периодом предыдущего года. От перспективы корпоративного инвентаря, в начале октября, стальной инвентарь металлургических компаний члена был 12,84 миллиона тонн, рост 890 000 тонн или 7,43% от конца от сентября; рост 1,22 миллиона тонн или 10,51% с начала года; и уменшение 75% от такого же периода в прошлом году. 10 000 тонн, вниз с 5,52%. Оба социальных запаса стальных и корпоративных запасов поднимали, и трудно для стальных цен поднять остро в более позднюю стадию.

Главные проблемы которым нужно быть обращенным внимание в более последний период:

Во-первых, выход необработанной стали падал остро, и ожидано, что формирует новый баланс между предложением и спрос в более последнем периоде. Отечественная продукция необработанной стали продолжалась просклонять по сравнению с предыдущим годом, и тариф спада увеличивал, и интенсивность стального требования для идущего дальше по потоку требования также ослабляла. Утюг и стальные предприятия должны осторожно проанализировать ситуацию рыночного спроса, активно регулируют структуру продукта, и поддерживают стабилизированные стальные цены.

Во-вторых, цены коксующийся уголь и кокс консолидируют на высоком уровне, и предприятия все еще под давлением уменьшить цены и увеличить эффективность. Согласно контролю утюга и стальной ассоциации, 15-ого октября, ценам коксующийся уголь и металлургическому коксу были 3 815 юаней/тонна и 4 118 юаней/тонна, соответственно, вверх по 156,38% и 76,36% с начала года, пока стальной индекс цен поднял только 27,76% в таком же периоде. Цена угля и кокса продолжается быть высока, кладущ большее давление на металлургические компании в более поздние стадии уменьшить цены и увеличить эффективность.